Mikä on hallinnollinen yleiskustannus?

Hallinnolliset yleiskustannukset ovat yrityskuluja, jotka eivät ole suoraan sidoksissa tavaroiden ja palveluiden tuotantoon ja jakeluun, mutta ovat luonteeltaan välillisiä, kuten politiikan muotoilusta aiheutuvat kulut, työntekijöiden kustannukset, laki- ja tilintarkastuspalkkiot, puhelin- ja puhelinpalvelut. sähkökulut jne.

Selitys

Hallinnolliset yleiskustannukset liittyvät enimmäkseen yrityksen toimistokuluihin. Nämä kulut eivät ole valmistuksen yleiskustannuksia, koska ne eivät liity suoraan tavaroiden ja palvelujen tuotantoon. Hallinnolliset kulut ovat liiketoiminnan harjoittamisesta, politiikkojen laatimisesta ja muista kuluista, jotka eivät liity yrityksen tuotantoon, tutkimukseen ja kehittämiseen.

Esimerkki

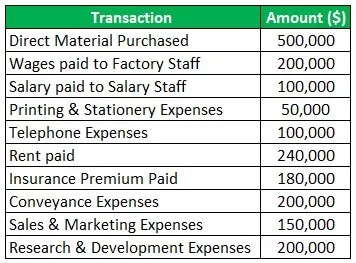

Otetaan esimerkki vaatteita valmistavasta yrityksestä nimeltä vaatteet. Yhtiölle aiheutuvat kulut tilikaudella 2019-20 ovat seuraavat:

Ratkaisu:

Hallinnollisten yleiskustannusten laskeminen:

Siksi hallinnon yleiskustannukset ovat 870 000 dollaria. Suorat ostetut materiaalit ja tehtaan henkilöstölle maksetut palkat liittyvät suoraan tuotantoon, joten ne eivät sisälly hallinnollisiin kustannuksiin, koska ne ovat tuotannon yleiskustannuksia. Lisäksi myynti- ja markkinointikustannukset ovat osa myynti- ja jakelukustannuksia, ja tutkimus- ja kehityskustannukset ovat osa tutkimus- ja kehityskustannuksia, joten niitä ei myöskään oteta huomioon.

Mitä hallinnolliset yleiskustannukset sisältävät?

Hallinnolliset yleiskustannukset sisältävät kaikki kulut, jotka eivät liity tiettyyn liiketoimintaan. Nämä kulut ovat välttämättömiä liiketoiminnan harjoittamiseksi. Hallintomenot sisältävät toimihenkilöstön palkat, tilintarkastus- ja oikeudenkäyntikulut, konsulttipalkkiot, vuokrat, maksetut vakuutusmaksut, yleishyödylliset kulut, hinnat ja verot, liittymät, kuljetus- ja kuljetuskulut, pankkikulut, korjaus- ja ylläpitokulut, painatus paperitavara jne.

Toimenpiteet hallinnollisten yleiskustannusten hallitsemiseksi

Eri valvontatoimenpiteet ovat seuraavat:

- Budjettien valmistelu: Hallinnollisten yleiskustannusten jakamista varten on laadittava erilliset budjetit, kuten tuotanto- ja myyntibudjetti. Talousarvioita laadittaessa päätetään hallinnon yleiskustannuksiin liittyvien kulujen enimmäismäärä hallita hallintomenojen määrää.

- Matkakustannusten alentaminen : Yrityksen tulisi yrittää vähentää matka- ja kuljetuskuluja tekemällä mahdollinen työ videopuheluiden, puheluiden ja sähköpostiviestien avulla. Vierailut tulisi yrittää tehdä halpojen kuljetusvälineiden avulla.

- Pakettien käyttö: Jos matkat tehdään säännöllisesti, olisi hyödynnettävä lentoyhtiöiden tarjoamia palkkioita irtotavarana ja jopa kaikki muut virastojen antamat matka-edut tulisi jättää pois matkakustannusten pienentämiseksi.

- Rajoita viihdekuluja: Kasvokkaat tapaamiset, joita seuraa kallis illallinen, voidaan vaihtaa virtuaalikokouksiin, mikä voi auttaa vähentämään hallinnollisten yleiskustannusten kustannuksia. Jopa työntekijän oleskelua ja tarpeettomia toimistotapahtumia tulisi rajoittaa, jotta organisaation kokonaiskustannuksia voidaan vähentää.

- Henkilöstön tarkastuksen pitäminen: Yrityksen omistajien tulisi tarkistaa henkilöstökulut ja jopa nähdä, että organisaation työntekijät eivät käytä väärin heille annettuja käteisrajoituksia päivittäisiin liiketoiminnan menoihin.

- Poista paperikustannukset: Tällä tekniikan aikakaudella tiedostot ja asiakirjat tulisi pitää elektronisesti tietokonejärjestelmissä. Asiakirjojen valmistelu ja säilyttäminen tietokonejärjestelmässä vähentävät paperikustannuksia ja jopa aika säästyy, jos asiakirjoja ylläpidetään sähköisesti.

- Liiketoimintojen hajauttaminen: Suurissa mittakaavassa työskentelevillä organisaatioilla on keskitetty johto, jolla on korkeat hallintokulut. Siksi jonkin työn siirtäminen tytäryhtiöille voi auttaa vähentämään hallintokustannuksia.

Kirjanpito

Yrityksen hallintokustannukset voidaan laskea seuraavilla menetelmillä:

- Ensimmäinen menetelmä on kustannusten kirjaaminen kuluksi yrityksen tuloslaskelmaan olettaen, että kaikki kulut eivät liity suoraan tuotteiden ja palvelujen tuotantoon, valmistukseen ja myyntiin.

- Toinen kirjanpitomenetelmä perustuu olettamukseen, että liiketoiminnalla on kaksi päätoiminta-aluetta eli tuotantotoiminta sekä myynti- ja jakelutoiminta. Joten tätä oletusta noudattaen hallinnollinen yleiskustannus jaetaan näiden kahden päätoiminnan kesken.

- Tässä kolmannessa hallinnollisten yleiskustannusten laskentamenetelmässä tämä kustannus sisältyy erikseen tuotantokustannusten mittaamiseen tarkoitettuihin työkustannuksiin, koska omistajan mielestä hallintokustannukset ovat yhtä tärkeitä kuin tuotantokustannukset sekä myynti- ja jakelukustannukset.

Haitat

- Hallinnolliset yleiskustannukset sisältävät hallintokustannukset, kuten henkilöstön palkan, vuokran jne. Nämä kustannukset ovat kiinteitä kustannuksia, jotka on maksettava riippumatta siitä, onko yrityksellä voittoa vai ei. Esimerkiksi jos liiketoiminta suljetaan kuukaudeksi jostakin väistämättömästä tilanteesta johtuen, myös tehtaan vuokra on maksettava.

- Näillä luonteeltaan kiinteillä hallinnollisilla kustannuksilla on myös rajallinen kyky vähentää. Yrityksillä, joilla on keskitetty johto, on yleensä korkeat hallinnolliset yleiskustannukset.

Johtopäätös

Hallinnolliset yleiskustannukset ovat yleiskustannuksia, jotka eivät liity suoraan tavaroiden ja palvelujen tuotantoon ja myyntiin. Nämä yleiskustannukset ovat välillisiä kuluja, kuten vuokrat, vakuutukset, toimistohenkilökunnalle maksetut palkat, paino- ja paperitavarakulut, konsultointi- ja lakikulut, tilintarkastuspalkkiot jne. Nämä kulut ovat sivutoimisia päätoimialalle ja ovat tärkeitä myös toimiston asioiden hoitamiseksi. yhtiö.