Yhdistävä määritelmä

Yhdistäminen on menetelmä korkokannan laskemiseksi, joka on tosiasiallisesti korkokorkoa, kun korko lasketaan sijoituksesta / alkuperäisestä pääomasta lisättynä ansaitulla korolla ja muilla uudelleeninvestoinneilla, toisin sanoen ansaitut korot kertyvät pääomalle talletuksen tai lainan ajanjaksosta riippuen. se voi olla kuukausittain, neljännesvuosittain tai vuosittain

Yritetään ymmärtää, mikä pahentaa ja miten se toimii, esimerkkien avulla

Top 4 esimerkkiä yhdistämisen voimasta

Esimerkki 1

Shane ja Mark päättivät sijoittaa 1 000 000 dollaria, mutta Shane päätti sijoittaa yksinkertaiseen korkoon, kun taas Mark sijoittaa korkoihin kymmeneksi vuodeksi 10 prosentin korolla. Katsotaanpa mitä tapahtuu kymmenen vuoden kuluttua.

Ratkaisu:

Joten Shane-investoinnin laskenta on -

Ansaintamäärä yhteensä = 200 000 dollaria

Yksinkertaisella korolla Shane saa 2 000 000 dollaria 10 vuoden kuluttua.

Markkinasijoituksen laskenta on -

Ansaintamäärä yhteensä = 2,59,374 dollaria

Yhdistetyllä korolla Markin sijoitusarvot kasvavat 2 599 374 dollariin.

Nyt Shane päätti sijoittaa yhdistämismenetelmillä, kuten Mark, ja molemmat sijoittivat 2 000 000 dollaria 15 prosentin korolla.

Shane-investoinnit lasketaan seuraavasti:

Ansaintamäärä yhteensä = 8,09111,55 dollaria

Shane pysyy sijoitettuna 10 vuotta ja saa lopulliseksi määräksi 8,09111,55 dollaria 15 prosentin kurssilla.

Markkinasijoituksen laskenta on -

Ansaintamäärä yhteensä = 65,83,790,52 dollaria

Mark on kuitenkin kärsivällinen pitkäaikainen sijoittaja ja pysyy sijoitettuna 25 vuoden ajan, ja hänen sijoitusarvonsa kasvaa 65,83,790,52 dollariin

Yllä oleva esimerkki osoittaa yhdistämisen voiman. Mitä pidempi sijoitushorisontti, sitä suurempi on eksponentiaalinen kasvu.

Esimerkki 2 (viikoittain)

Simonilla on 7500 dollaria säästöjä, ja poikansa korkeakoulurahastolle, joka aikoo osallistua yliopistoon 15 vuoden kuluttua, hän päätti sijoittaa Yhdysvaltain säästölainoihin. Simonin tavoitteena on säästää 20 000 dollaria, ja Yhdysvaltain säästölainan vuosikorko on 6%. Mikä on Simon Moneyin tulevaisuuden arvo 15 vuoden jälkeen?

Ratkaisu:

Koska

- Päämies = 7500 dollaria

- Nopeus = 6% tai 0,06

- Aikajakso = 15 vuotta.

- Kuinka monta kertaa se kasvaa vuodessa n = 52 viikkoa

- Tuleva arvo =?

Joten tulevaisuuden arvon laskeminen on -

Kaava viikoittaiselle yhdistämiselle on seuraava.

F = P (1 + r / n) n * t- F = 7500 dollaria (1 + 0,06 / 52) 52 * 15

- F = 7500 dollaria (1 + 0,001153846) 780

- F = 18 437,45 dollaria

Joten yllä olevasta laskelmasta on selvää, että Simonin tavoite säästää 20,00 dollaria ei saavuteta yllä olevilla menetelmillä, mutta se on lähempänä sitä.

Jatkuva yhdistämismenetelmä

Kokeillaan nyt yllä olevaa esimerkkiä Jatkuva yhdistäminen -kaavan kanssa.

Joten tulevaisuuden arvon laskeminen on -

- F = 7500 e 0,06 * 15

- F = 7500 e 0,9

- Tuleva arvo (F) = 18447,02 dollaria

Nyt vaikka Jatkuva yhdistäminen, Simonin tavoitetta säästää 20 000 dollaria poikansa korkeakoulurahastolle ei saavuteta.

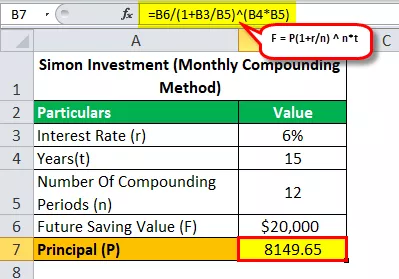

Katsotaanpa kuukausittaisen yhdistetyn kaavan avulla, kuinka paljon rahaa Simon tarvitsi sijoittaa saavuttaakseen tavoitteensa säästää 20 000 dollaria 15 vuodessa 6 prosentin vuosikorolla?

Joten tulevaisuuden arvon laskeminen on -

- 20 000 dollaria = P (1 + 0,06 / 12) 12 * 15

- P = 20 000 dollaria / (1 + 0,06 / 12) 12 * 15

- Päämies (P) = 8149,65

Joten ratkaisemalla yllä oleva yhtälö, saamme vastauksen, joka on 8149,65 dollaria (summa, jonka Simon tarvitsee sijoittaa saavuttaakseen tavoitteensa säästää 20 000 dollaria 15 vuodessa).

Esimerkki 3 (efektiivinen vuotuinen tuotto)

Sanotaan, että rajoitettu XYZ-pankki antaa vanhuksille 10% vuodessa kiinteistä talletuksista, ja oletamme tässä, että pankkikorot kasvavat neljännesvuosittain kuten kaikki muutkin pankit. Laske efektiivinen vuotuinen tuotto 5, 7 ja 10 vuodelle.

Ratkaisu:

Vuosituotto viiden vuoden ajan:

- t = 5 vuotta

- n = 4 (neljännesvuosittain yhdistetty)

- I = 10% vuodessa

Joten A = (1 + 10% / 100/4) (5 * 4)

- A = (1 + 0,025) 20

- A = 1,6386

- I = 0,6386 5 vuodessa

Efektiivinen korko = 0,6386 / 5

Tehollinen I = 12,772% vuodessa

Vuosittainen tuotto 7 vuodeksi:

- t = 7 vuotta

- n = 4 (neljännesvuosittain yhdistetty)

- I = 10% vuodessa

Joten A = (1 + 10% / 100/4) (7 * 4)

- A = (1 + 0,025) 28

- A = 1,9965

- I = 1,9965 7 vuodessa

- Tehollinen I = 0,9965 / 7

Tehokas I = 14,236% vuodessa

10 vuoden vuosituotto:

- t = 10 vuotta

- n = 4 (neljännesvuosittain yhdistetty)

- I = 10% vuodessa

Joten A = (1 + 10% / 100/4) (10 * 4)

- A = (1 + 0,025) 40

- A = 2,685

- I = 1.685 10 vuodessa

- Tehokas I = 1.685 / 10

Tehollinen I = 16,85% vuodessa

Esimerkki # 4 - (elinkorkot: tulevaisuuden arvo)

1000 dollaria sijoitetaan 3 kuukauden välein 4,8 prosenttiin vuodessa neljännesvuosittain. Kuinka paljon annuiteetti on arvoltaan 10 vuodessa?

Ratkaisu:

Joten kun sanomme, kuinka paljon eläkevakuutus on arvoltaan 10 vuodessa, tarkoittaa sitä, että meidän on löydettävä tulevaisuuden arvo, ja tämä on tärkeää, koska aina kun eläkevakuutuksista on esimerkki, meidän on nähtävä, mitä meidän on selvitettävä.

Joten, Future Value -kaava on

Eläkevakuutuksen FV = P ((1+ r) n - 1 / r)- P = säännöllinen maksu

- r = Nopeus jaksoa kohti

- n = jaksojen lukumäärä

Joten Tulevaisuuden arvon kaava on

- Joten tässä P = 1000 dollaria

- r = 4,8% vuodessa tai 0,048

- r (neljännesvuosittain) = 0,048 / 4

- r (neljännesvuosittain) = 0,012

- n = 10 vuotta

- n (yhdistämiskertojen määrä) = 10 × 4 = 40

Joten, eläkevakuutuksen FV lasketaan

Joten nyt FV = 1000 dollaria (1 + 0,012) 40-1 / 0,012)

Joten ratkaisemalla yllä oleva yhtälö saa FV: n 50955,30 dollaria

Joten kuinka suuri on Annuity 10 vuodessa ja vastaus on 50955,30 dollaria

Lisäksi voimme myös selvittää yllä olevasta esimerkistä, kuinka paljon korkoa ansaitaan 10 vuodessa.

Kun sijoitetaan 40 kertaa 1000 dollaria, se on kokonaisinvestointi (40 × 1000 = 40 000 dollaria).

Joten korko = tulevaisuuden arvo - kokonaisinvestointi

- Korko = 50955,30 - 40 000 dollaria

- Korko = 10 955,30 dollaria

Joten tässä on tärkeää ymmärtää, että Annuitiesissa sijoittajat voivat ansaita paljon kiinnostusta. Edellä mainituissa esimerkeissä 40 000 dollarin talletus antaa vastineeksi 10 955,30 dollarin koron.

Huomaa: Voit ladata yllä olevan Excel-mallin yksityiskohtaista laskentaa varten.