Eroa eteenpäin ja tulevaisuudessa

Futuurisopimukset ovat määritelmänsä mukaan hyvin samanlaisia kuin termiinit, paitsi että ne ovat vakioituja sopimuksia, joilla käydään kauppaa vakiintuneessa pörssissä, toisin kuin termiinit, jotka ovat OTC-sopimuksia.

Välitetyt sopimukset / eteenpäin

Nämä ovat OTC-sopimuksia, jotka koskevat kohde-etuuden ostamista / myymistä tulevana ajankohtana kiinteään hintaan, jotka molemmat määritetään sopimuksen aloittamisajankohtana. OTC-sopimukset eivät yksinkertaisesti sanoen käy kauppaa vakiintuneessa pörssissä. Ne ovat suoria sopimuksia sopimuspuolten välillä. Kliseeinen, mutta termiinisopimus menee näin:

Viljelijä tuottaa vehnää, jonka kuluttaja on leipuri. Viljelijä haluaa myydä tuotteitaan (vehnää) korkeimpaan mahdolliseen hintaan ansaitsemaan hyviä rahaa. Leipuri puolestaan haluaisi ostaa saman vehnän tältä viljelijältä mahdollisimman alhaisella hinnalla säästääkseen hyviä rahaa olettaen, että leipurille on vain yksi viljelijä tai muut viljelijät ovat jollain tavalla haittoja leipomolle . Vehnän hinta on sama sekä viljelijälle että leipomolle ja vaihtelee jatkuvasti - ilmeisesti!

Kaikki on reilua, jos maanviljelijä ja leipuri myyvät ja ostavat vehnää sen hinnan vaihdellessa, kun ne tekevät kauppaa (spot-markkinat), mutta sekä viljelijä että leipuri ovat vastuussa kysymyksestä siitä, että hintavaihtelut eivät hyödytä niitä tulevaisuudessa vehnän hinta laski, viljelijä ei hyötyisi siitä; leipuri ei hyötyisi vehnän hinnan noustessa. Heidän oli löydettävä tie tästä, koska heillä ei ollut juurikaan aavistustakaan siitä, kuinka vehnän hinta kehittyi ajan myötä.

Mieti termiinisopimus, joka auttaa sekä viljelijää että leipuria. Sopimuksesta saatiin etu, jossa he voisivat käydä kauppaa tietyllä kiinteällä hinnalla tulevaisuudessa, jolloin vehnän hintamuutokset vaikuttivat siihen. Oletetaan, että vehnä oli spot-markkinoilla 10 dollaria / buheli.

Koska viljelijä ja leipuri haluavat suojautua epäedullisilta hintavaihteluilta, he tekevät termiinisopimuksen, jossa leipuri suostuu ostamaan tältä maanviljelijältä kuukauden kuluttua 30 vehnän vehnää @ 10 dollaria / pussi. Riippumatta siitä, miten vehnän hinta liikkuu, sekä viljelijä että leipuri ovat onnellisia saadessaan kiinteän hinnan myydä ja ostaa tulevaisuudessa. He voivat saada mukavan unen, koska viljelijä ei tule huolestumaan, jos vehnän hinta putoaa, eikä leipuri huolestumaan, jos hinta nousee - he ovat suojaaneet riskinsä tekemällä termiinisopimuksen.

Huomioithan, että esimerkki maanviljelijä vs. leipuri on vain ohjeellinen!

Forwardsin käyttö

Olen jo maininnut, miten eteenpäin käytetään, mutta käyttötarkoitukset ovat erilaiset. Yksi on suojaus, kuten esimerkissä ehdotetaan

Keinottelu

Kun yksi osapuoli vain lyö vetoa kohde-etuuden hintamuutoksesta hyötyäkseen termiinisopimuksesta ilman todellista altistumista kohde-etuudelle. Viljelijä tuottaa vehnää ja on siten alttiina taustalla olevalle. Entä jos joku elinkeinonharjoittaja, jolla ei ole mitään tekemistä vehnän kanssa, lyö vetoa hinnan laskusta ja myy siten termiinisopimusta vain saadakseen voittoa?

Sinun on mietittävä, mitä tapahtuisi vastapuolelle, jos hänellä on kohde-etuus, mutta kauppias ei! Eikö? Jos elinkeinonharjoittajalla ja vastapuolella ei ole vastuita, sillä ei ole väliä.

Jos elinkeinonharjoittaja myy termiinisopimuksen (sopimus kohde-etuuden myymiseksi) ja hyötyy lopulta, hän saa rahat esimerkiksi leipomolta (termiinisopimuksessa sovittu kiinteä summa), ostaa vehnää halvemmalla hinnalla. spot-markkinoilla tuolloin ja antaa sen leipomolle ja pidä ero, koska elinkeinonharjoittaja hyötyisi, jos vehnä putoaisi myydessään termiiniä. Jos kauppias häviää lopulta, hänen on ostettava vehnää halvemmalla hinnalla ja annettava se leipomolle.

Jos elinkeinonharjoittaja ostaa termiinin esimerkiksi viljelijältä ja hyötyy lopulta, hän maksaa kiinteän määrän ja järjestää myydä vehnän leipomolle spot-markkinoilla korkeammalla hinnalla. Jos kauppias häviää lopulta, hän maksaa kiinteän summan ja myi sen sitten leipomolle halvemmalla hinnalla spot-markkinoilla.

Edellä oletetaan fyysinen toimitus. Elinkeinonharjoittaja tekee yleensä sopimuksen käteisvarojen maksamisesta, jossa voitto / tappio sovitaan käteisenä sopimuksen osapuolten välillä.

Välimiesmenettely

Unohda teknisyys toistaiseksi, mutta jos termiinisopimuksen osallistujat kokevat, että termiini on hinnoiteltu väärin, he hyödyntävät tätä joko ostamalla tai myymällä sopimuksen ja sen taustalla olevan, jotta tasapaino säilyy eikä enää ole helppoja ja riskittömiä voittoja voidaan tehdä. Loppujen lopuksi, jos meressä on vapaa liha, jolla on lihaa ja sen veri havaitaan, miksi hait eivät menisi hyökkäämään sitä vastaan - lopputulos on, että sen jälkeen ei enää ole sellaisia vapaita ruumiita!

Termiinisopimusten tyypit

Huolintasopimuksen tyyppi riippuu taustalla olevasta. Siten sopimus voi olla joko yrityksen osakkeista, joukkovelkakirjoista, koroista, hyödykkeistä, kuten kulta tai metallit, tai mistä tahansa muusta taustalla olevasta, mitä voit ajatella!

Futuurisopimukset / futuurit

Futuurisopimukset ovat määritelmänsä mukaan hyvin samanlaisia kuin termiinit, paitsi että ne ovat vakioituja sopimuksia, joilla käydään kauppaa vakiintuneessa pörssissä, toisin kuin termiinit, jotka ovat OTC-sopimuksia. Älä anna tätä tulevaisuuden sopimuksen määritelmänä haastattelussa tai kokeessa - haluaisin sinun laativan sen itse, koska se auttaisi! Vaikka ne ovat hyvin samanlaisia kuin eteenpäin, määritelmä ei ole ainoa ero.

Keskeiset erot termiinien ja futuurien välillä

Futuurisopimuksen rakenteelliset tekijät ovat melko erilaiset kuin Forwardin.

Marginaalitiliä pidetään paikassa, jossa futuurisopimukset vaativat vastapuolia asettamaan jonkin verran rahaa pörssiin marginaalina. Marginaaleja on kahta tyyppiä:

Alkumarginaali

Tämä on summa, joka on maksettava pörssille sopimuksen tekemisen yhteydessä. Tämä on samanlainen kuin mitä tiedämme "varovaisuudeksi". Riippuen positiosta syntyvästä päivittäisestä voitosta tai tappiosta voitto / tappio joko lisätään tai vähennetään sopimuksen solmimispäivän alkumarginaalista ja marginaalitilillä olevasta jäljellä olevasta summasta päivän lopusta asti sopimuksen päättyminen.

Huoltomarginaali

Tämä on vähimmäismäärä rahaa, jonka on oltava jäljellä olevalla vakuustilillä, jonka kyseisen vastapuolen on jälleen asetettava marginaali alkuperäisen marginaalin tasolle. Tällöin Marginauspuhelun sanotaan käynnistyvän.

Marginaalit otettiin käyttöön pitämään sopimus merkittynä markkinoilla (MTM).

Tässä on yksinkertainen esimerkki tämän ymmärtämiseksi:

Yllä olevan esimerkin pitäisi olla enemmän kuin riittävä selvittämään epäilyt futuurisopimuksista. Tässä on kuitenkin joitain huomioitavia seikkoja:

- Suluissa / suluissa olevat numerot osoittavat häviön / negatiivisen luvun.

- Ole hyvä ja katso päivämäärät huolellisesti.

- Yritä suorittaa laskelmat tuotoista / tappioista ja marginaalipuheluista itse

- Huomaa herra Billin kanta. Hän on ostanut futuurisopimuksen ensimmäisessä esimerkissä ja myynyt toisen toisessa.

Yllä oleva esimerkki on hyvin yksinkertainen, mutta antaa sinulle käsityksen siitä, kuinka marginaalitiliä ylläpidetään pörssissä.

Miksi marginaalitilit? - Novation

Sinun olisi pitänyt kysyä tämä kysymys - entä jos yksi vastapuoli kuolee tai laiminlyö? Jos vastapuolen mukaan futuurien ostaja kuolee eikä vastaa siten erääntyessä, vakuustilin saldo antaa osan palautuksesta myyjälle. Sitten pörssi maksaa ostaa kohde-etuuden myyjältä spot-markkinoilla (koska spot-hinta ja futuurihinta lähestyvät erääntyessään).

Toisin sanoen, koska futuurisopimukset yrittävät poistaa vastapuoliriskin (koska ne käydään pörssissä), marginaalivaatimukset ovat voimassa. Seuraavaksi on olemassa useita futuurihintoja, jotka perustuvat erilaisiin sopimuksiin. Forex, kesäkuun futuurihinta saattaa poiketa syyskuun futuurihinnasta, joka saattaa olla erilainen kuin joulukuun futuurihinta. Mutta aina on vain yksi spot-hinta. Muista, että kun futuurisopimus lähestyy päättymistä, spot-hinta ja futuurihinta lähestyvät toisiaan, ja molemmat ovat samat sopimuksen päättyessä, ei irtisanomisessa - muista ero. Tätä kutsutaan myös 'perustason lähentymiseksi', jossa perusta on spot- ja futuurihintojen ero.

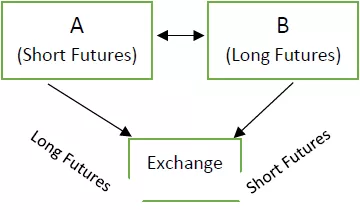

Pörssi ottaa vastapuoliriskin nimeltä Novation, jossa pörssi on vastapuoli. Katso seuraava kuva:

Alkuperäinen sopimus - A ja B ovat ottaneet vastaavat kannat Futures-sopimukseen pörssin kautta

Jos B päättää irtisanoa sopimuksen ennen voimassaolon päättymistä, pörssi on vastapuoli, koska se estää A: ta jäämään orpoon. Se sovittaa C: n ottamaan B: n päinvastaisen aseman ja pitää siten A: n aseman samana.

Huomaa, että A: n asema pörssissä pysyy muuttumattomana koko ajan. Näin futuurikaupat hyödyttävät meitä, koska pörssi ottaa vastakkaiset kannat auttaakseen meitä. Kuinka onnekkaita olemme!

Muut erot - futuurit vs. etenevä

Futuurimarkkinat loivat likviditeettiä standardoimalla sopimukset kohde-etuuden kautta kolmella tavalla:

Laatu (eteenpäin vs. futuurit)

Vaikka kohde-etuuden laatu, määritelmänsä mukaan ehkä sama, ei ole aivan sama. Nämä mainitaan sopimusehdoissa. Sinulla voi olla perusta esimerkiksi. Hiekkapitoisuus ei kuitenkaan välttämättä ole sama tai huokosten määrä ei välttämättä ole sama toimitettaessa. Siksi yksityiskohdat eivät välttämättä ole täysin samat.

Määrä (Hyökkääjät vs. Futuurit)

Haluat ehkä vaihtaa vain 50 perunaa toimitusta varten, muuten lyhytaikaiseen kauppaan futuurimarkkinoilla. Pörssi voi kuitenkin sallia sinun käydä kauppaa vain 10 erässä, joissa jokainen erä koostuu 10 perunasta. Näin ollen vähimmäismäärä perunoita, joilla voit käydä kauppaa, on 100 perunaa eikä 50 perunaa, mikä on vaatimus. Tämä on toinen tapa standardisoimiseksi.

Maturiteetti (termiinit vs. futuurit)

Erääntymispäivät ovat saatavilla pörssissä. Esimerkiksi kunkin kuukauden viimeinen torstai on kiinteä maturiteettipäivä. Välitöntä sopimusta kutsutaan lähikuukauden sopimukseksi (edellisen kuukauden sopimus); ensi kuussa erääntyvää sopimusta kutsutaan seuraavan kuukauden sopimukseksi (takakuukauden sopimus); sopimukset postitse, jota kutsutaan pitkien kuukausien sopimuksiksi (suluissa olevat ammattikiellot ovat luonteeltaan subjektiivisia; älä ota niitä tiukasti). Tällöin kohde-etuus ostetaan tai myydään muutama päivä erääntymisen jälkeen, jota kutsutaan toimituspäiväksi.

Haluat ehkä ostaa kohde-etuuden 27. syyskuuta, mutta voit tehdä sen vasta 30. syyskuuta.

Tulevaisuuden tyypit

Indeksifutuureja, osakefutuureja, joukkovelkakirjafutuureja, korkofutuureja ja useita muita futuurityyppejä on olemassa.

Johtopäätös

Annettua tietoa on paljon - epäilemättä läsnä on melkein kaikki mitä sinun tarvitsee tietää etutermistä tai futuurista lukuun ottamatta numeerisia ongelmia. Likviditeetin vuoksi futuureilla käydään kauppaa yleisemmin kuin termiinit yleensä, vaikka se riippuu kohde-etuudesta.