Mikä on investointikaava (CAPEX)?

Investointimenetelmä (Capex) -kaava laskee yrityksen omaisuuden kokonaishankinnan tiettynä tilikautena, ja se on helppo löytää lisäämällä saman vuoden poistokustannuksiin vuoden aikana laskettu netto PP&E -arvon nousu.

Se voidaan edustaa

CAPEX-kaava = PP&E: n nettolisäys + poistokulut

PP&E: n nettolisäys vuoden aikana voidaan laskea vähentämällä vuoden alun PP&E -arvo vuoden lopun PP&E -arvosta,

PP&E: n nettolisäys = PP&E vuoden lopussa - PP&E vuoden alussa

Toisaalta vuoden poistokulut voidaan laskea vähentämällä vuoden alun kertyneet poistot vuoden lopussa kertyneistä poistoista, jotka esitetään

Poistokulut = Kertyneet poistot vuoden lopussa - Kertyneet poistot vuoden alussa

Joten investointien kaavaa voidaan laajentaa,

Investointikaava = (PP&E vuoden lopussa - PP&E vuoden alussa) + (Accum. Dep. Vuoden lopussa - Accum. Dep. Vuoden alussa)

Tai

Investointikaava = (PP&E vuoden lopussa - PP&E vuoden alussa) + Poistot

Vaiheet pääomakustannusten (CAPEX) laskemiseksi

Investointikaavan laskeminen voidaan suorittaa käyttämällä seuraavia kolmea vaihetta:

Vaihe 1: Ensinnäkin PP&E -arvo vuoden alussa ja lopussa kerätään taseen vastaavaa-puolelta. Sitten PP&E -arvon nettolisäys lasketaan vähentämällä vuoden alun PP&E -arvo vuoden lopun PP&E -arvosta.

PP&E: n nettolisäys = PP&E vuoden lopussa - PP&E vuoden alussa

Vaihe 2: Seuraavaksi kerätään taseesta kertyneet poistot vuoden alussa ja lopussa. Sitten vuoden poistokulut lasketaan vähentämällä vuoden alun kertyneet poistot vähentämällä vuoden alun kertyneet poistot. Vastaavasti vuoden aikana syntyneet poistokulut voidaan myös kerätä suoraan tuloslaskelmaan, jossa ne kirjataan erilliseksi eräksi.

Dep. kulu = Kertyä. Dep. vuoden lopussa - Accum. Dep. vuoden alussa

Vaihe 3: Lopuksi vuoden aikana tehdyt investoinnit voidaan laskea joko

Investointimenojen kaava (Capex) = (PP&E vuoden lopussa - PP&E vuoden alussa) + (Accum. Dep. Vuoden lopussa - Accum. Dep. Vuoden alussa)

tai

Käyttöomaisuusinvestoinnit (Capex) = (PP&E vuoden lopussa - PP&E vuoden alussa) + Dep. kustannuksella

Esimerkkejä investointikaavasta (Excel-mallilla)

Katsotaanpa joitain yksinkertaisia ja edistyneitä esimerkkejä, jotta ymmärretään pääomakustannusten laskeminen.

Esimerkki 1

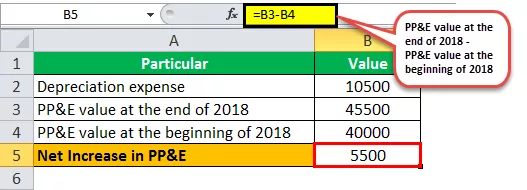

Otetaan esimerkki yritys ABC Ltd: stä ja lasketaan vuoden 2018 investoinnit seuraavien tietojen perusteella:

- Poistot ovat 10 500 dollaria tuloslaskelmassa

- PP&E -arvo vuoden 2018 lopussa on 45500 dollaria taseessa

- PP&E -arvo vuoden 2018 alussa on 40 000 dollaria taseessa

Siksi,

PP&E: n nettolisäys = PP&E -arvo vuoden 2018 lopussa - PP&E -arvo vuoden 2018 alussa

Näin ollen

Käyttöomaisuusinvestoinnit (capex) Kaava = PP&E: n nettolisäys + poistokulut

Siksi vuoden 2018 aikana aiheutuneiden investointien laskenta on 16000 dollaria.

Esimerkki 2

Otetaan esimerkki Apple Inc.:stä ja lasketaan vuosien 2017 ja 2018 investoinnit seuraavien tietojen perusteella:

PP&E: n nettolisäys vuonna 2017 = 33783 dollaria - 271010 dollaria

Poistot vuonna 2017 = 41 293 dollaria - 34 235 dollaria

Näin ollen

Investointien laskeminen vuonna 2017 = 6773 dollaria + 7058 dollaria

Uudelleen,

PP&E: n nettolisäys vuonna 2018 = 41304-33 783 dollaria

Poistot vuonna 2018 = 49099 - 41293 dollaria

Näin ollen

Investointien laskeminen vuonna 2018 = 7521 dollaria + 7806 dollaria

Investointien laskin

voit käyttää seuraavaa CAPEX-kaavan laskinta -

| PP&E: n nettokasvu | |

| Poistot | |

| Investointikaava = | |

| Investointikaava = | PP&E: n nettolisäys + poistokulut |

| 0 + 0 = | 0 |

Investointien (CAPEX) kaava Video

Osuvuus ja käyttö

Investoinnit (Capex) -kaavaa käytetään laskemaan yrityksen tietyn ajanjakson aikana tekemät omaisuuserät, ja se lasketaan lisäämällä laitosten, aineellisten käyttöomaisuushyödykkeiden ja nettokustannusten arvonlisäys kuluvana tilikautena . Capexin ymmärtäminen on erittäin tärkeää liiketoiminnan kannalta, koska se on yleensä erittäin kallista, etenkin teollisuuden yrityksille.

Investoinnit (CAPEX) tarkoittavat rahastoa, jota yritys käyttää pitkäaikaisten varojen ostamiseen tai parantamiseen aikomuksena parantaa yrityksen tuotantokapasiteettia.

CAPEX-kaava tarjoaa mahdollisuuden hyötyä tulevaisuudessa osana pitkän aikavälin strategisia tavoitteita. Suurin investointipäätökseen liittyvä haaste on kuitenkin se, että sitä ei voida peruuttaa tulevaisuudessa ilman, että siitä aiheutuu tappioita valtavien alkupanosten vuoksi. Sellaiset väärät pääomasijoitukset voivat vahingoittaa yrityksen kasvua. Siitä huolimatta investoinnit on suoritettava joko uuden kokoonpanon muodossa tai nykyisen järjestelyn päivittämisenä sen varmistamiseksi, että yritys toimii huipputeknologialla. On huomattava, että jos vuoden aikana tehdyt investoinnit ovat korkeammat kuin vuoden poistomenot, se osoittaa yrityksen kasvavaa omaisuuspohjaa. Muuten se on kutistuva omaisuuseräyritys.