Mikä on osakepohjainen korvaus?

Osakeperusteinen korvaus, jota kutsutaan myös osakeperusteiseksi korvaukseksi, tarkoittaa palkkioita, jotka yhtiö antaa työntekijöilleen antamalla heille yhtiön omistusoikeudet motiiviin yhdenmukaistaa johdon, osakkeenomistajien ja henkilöstön edut. yhtiö.

Osakekohtainen korvaus on tapa, jolla yritykset palkitsevat työntekijöitään. Se tunnetaan myös yleisesti nimellä osakeoptiot tai työntekijöiden osakeoptiot (ESOP). Työntekijöille annetaan optio-oikeuksia säilyttää heidät tai houkutella heitä ja saada heidät käyttäytymään tietyin tavoin siten, että heidän etunsa ovat yhdenmukaiset kaikkien yhtiön osakkeenomistajien etujen kanssa.

Yllä olevassa kaaviossa verrataan osakekohtaista korvausta prosenttiosuutena kolmen yrityksen - Facebookin, Box Inc: n ja Amazonin - kokonaisvaroista. Box Inc: llä on korkein osakekohtainen korvaus prosentteina kokonaisvaroista, 15,88%. Toisaalta Amazonilla ja Facebookilla tämä suhde on 4,95% ja 3,57%.

Selitys osakeperusteisesta korvauksesta

Optio-oikeuksien avulla yhtiön työntekijät voivat ostaa tietyn määrän osakkeita ennalta määrättyyn hintaan. Optio-oikeudet jaetaan tietyille työntekijöille. Optio-oikeudet eroavat muista vaihtoehdoista, joita sijoittaja voi ostaa ja myydä pörssiympäristöissä, erona on, että osakeoptiota ei ole sijoittajien saatavilla eikä kaupankäynnillä pörssiympäristöissä. Kuten aiemmin todettiin, optio-oikeudet annetaan tai palkitaan tietyille yrityksen työntekijöille. Yksi syy optio-oikeuksien antamiseen työntekijöille on säilyttää heidät tai houkutella heitä ja saada heidät käyttäytymään tietyin tavoin siten, että heidän etunsa ovat yhdenmukaiset kaikkien yhtiön osakkeenomistajien kanssa.

Yrityksen työntekijän on odotettava tietty aika, ennen kuin hän voi käyttää tätä vaihtoehtoa ostaakseen yhtiön osakkeen ennalta määrättyyn hintaan. Tätä odotusaikaa kutsutaan myös ansaintajaksoksi. Ansaintajakso motivoi myös työntekijää pysymään yrityksessä, kunnes ansaintajakso on ohi.

Osakeperusteisen korvauksen vaikutus tuloslaskelmaan

Osakeperusteinen korvaus vaikuttaa tuloslaskelmaan kahdella tavalla.

# 1 - Nettotulojen lasku

Katsotaanpa Facebookin tuloslaskelma. Tässä kustannukset ja kustannukset sisältävät osakeperusteisen korvauskustannuksen. Tämä kulu vähentää nettotuloja.

Huomaa myös, että Facebook on toimittanut osakekohtaisen korvauksen erittelyn jokaiseen kustannus- ja kuluerään. Kaiken kaikkiaan Facebook sisälsi vuonna 2016 osakepohjaista korvausta 3218 miljoonan dollarin arvosta.

lähde: Facebook 10K Filings

# 2 - Laimennettu osakekohtainen tulos

Laskettaessa laimennettua osakekohtaista osuutta otetaan huomioon optioiden haltijoiden käyttämien osakeoptioiden vaikutus. Kun optio-oikeuksia käytetään, yhtiön on laskettava liikkeeseen lisäosakkeita korvauksina niitä käyttäneille työntekijöille tai sijoittajille. Tämän vuoksi ulkona olevien osakkeiden kokonaismäärä kasvaa, mikä johtaa pienempään osakekohtaiseen tulokseen.

Kuten alla näemme, Facebookin työntekijöiden osakeoptiot lisäävät ulkona olevien osakkeiden kokonaismäärää ja vähentävät siten osakekohtaista tulosta.

lähde: Facebook 10K Filings

Kaiken kaikkiaan osakeoptioiden vaikutus tuloslaskelmaan on lisätä kuluja, vähentää nettotuloja ja lisätä ulkona olevien osakkeiden määrää, mikä kaikki johtaa pienempään osakekohtaiseen tulokseen.

Opi laskemaan osakeoptioiden vaikutus laimennettuun osakekohtaiseen tulokseen tästä yksityiskohtaisesta artikkelista - Treasury Stock Method

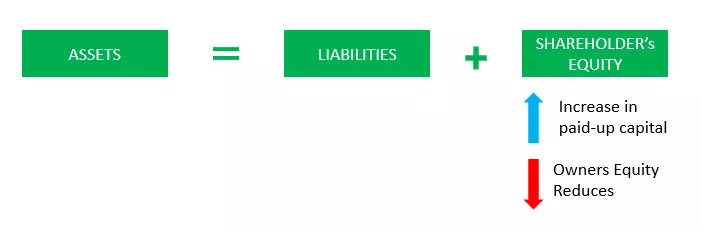

Vaikutus taseeseen

Yritys voi korvata optio-oikeuksien haltijoille useita tapoja. Tässä tarkastellaan seuraavia kahta tapaa selityksen tarkoitukseen:

Ensinnäkin - Yhtiö voi maksaa ennalta määrätyn hinnan ja toteutuspäivän hinnan välisen eron.

Toisen Yhtiöllä on optio liikkeeseen lisää osakkeita sijasta optio jäljellä vuodelle.

Jos yhtiö valitsee toisen vaihtoehdon, yhtiö lisää maksettua pääomaansa lisäosakkeiden liikkeeseenlaskun sijasta.

Vaikutus kassavirtalaskelmaan

Harkitse jälleen kahta tapaa korvata optio-oikeuksien haltijoille, kuten edellä on käsitelty. Jos yritys valitsee ensimmäisen vaihtoehdon (maksaa eron käteisenä), sen on kirjattava rahoitustoiminnan kassavirta kassavirtalaskelmaan. Rahoitustoiminnan kassavirta pienenee siis samalla määrällä kuin taseen Omaisuus-puolen kassavirta.

Jos yhtiö valitsee toisen osakeannin vaihtoehdon käteisen maksamisen sijasta, sillä ei ole vaikutusta kassavirtalaskelmaan, koska kassavirtaa ei tapahdu.

Osakepohjainen korvausvideo

Aiheeseen liittyvät artikkelit -

- Liiketoiminnan kassavirta

- Muu kattava tuloesimerkki

- Investointien rahavirta

Johtopäätös

Osakeperusteinen korvaus on eräänlainen korvaus, jonka yritykset myöntävät työntekijöilleen osakkeina. Aloittavat yritykset myöntävät tämän tyyppistä korvausta hyvin yleisesti lukkiessaan johtajansa vähimmäismääräksi vuosiksi. Johtajat, joille maksetaan osakekohtaista korvausta, voivat hyötyä siitä vain, jos he palvelevat yritystä määrätyn ajan.

Yleisin osakeperusteinen korvaus on työntekijän osakeoptiot (ESOPS). Näillä optioilla voi olla verovaikutuksia riippuen siitä, ovatko ne hyväksymättömiä vai kannustavia osakeoptioita. Yritykset voivat joko näyttää ESOPS: ään liittyvät kustannukset tuloslaskelmassaan tai alaviitteissä.

Jos työntekijät käyttävät ESOPS: ää kuluksi ja raportoidaan tuloslaskelmassa, tulos laskee EPS: tä. Ja jos yhtiö maksaa osakekurssin ja toteutushinnan, optio-oikeuksien haltijoiden välisen erotuksen, se johtaa omavaraisuuspääoman ja taseen käteisvarojen vähenemiseen ja rahoitustoiminnan rahavirran vähenemiseen kassavirtalaskelmassa. Ja jos yhtiö korvaa optioiden haltijoille kokonaan lisäosakkeet, maksettu pääoma kasvaa taseessa, vaikka sillä ei ole vaikutusta kassavirtalaskelmaan.