Mikä on toimintasuhdekaava?

Toimintasuhdekaava on yrityksen toimintakustannusten suhde liikevaihtoon, jossa toimintakustannukset sisältävät hallintokulut, myynti- ja jakelukulut, myytyjen tavaroiden kulut, palkan, vuokran, muut työvoimakustannukset, poistot jne. käyttökustannussuhde tai käyttökustannussuhde. Suhde ilmaistaan yleensä prosentteina. Mitä pienempi toimintasuhde, sitä parempi se on yritykselle. Tämä johtuu siitä, että pienempi suhde osoittaa, että se suorittaa toimintaansa tehokkaasti.

Myytyjen tavaroiden kustannukset lisätään toimintakuluihin, jotta saadaan selville toimintasuhde.

Toimintasuhdekaava = käyttökustannukset / liikevaihto * 100

Selitys

Toimintasuhteen laskemiseksi, jos toimintakustannukset sisältävät myytyjen tuotteiden kustannukset, on suoritettava seuraavat vaiheet.

Vaihe 1 : Yhdistä kaikki toimintakulut.

Vaihe 2: Selvitä liikevaihto. Liikevaihdon löytämiseksi tietyt erät, kuten palautetut tavarat, vähennetään bruttomyynnistä.

Vaihe 3: Etsi toimintasuhde seuraavilla tavoilla:

Toimintasuhdekaava = toimintakulut / liikevaihto * 100

Tietyissä tapauksissa myytyjen tavaroiden kustannukset ilmoitetaan erikseen toimintakuluista. Tällöin myytyjen tavaroiden kustannukset lisätään toimintakuluihin.

Toimintasuhteen laskeminen

Seuraavat esimerkit antavat meille enemmän selkeyttä aiheesta.

Esimerkki 1

Blue Trust Inc: n liikevaihto on 5000 dollaria. Toimintakulut ovat 3000 dollaria. Myytyjen tuotteiden kustannukset, jotka eivät sisälly toimintakuluihin, ovat 1 000 dollaria. Laske yrityksen toimintasuhde.

Ratkaisu

Käytä alla annettuja tietoja toimintasuhteen laskemiseen

- Käyttökustannukset: 3000

- Myydyn hyvän hinta: 1000

- Liikevaihto: 5000

Siksi toimintasuhde lasketaan seuraavasti:

= (3000 + 1000) / 5000

- Blue Trust Inc: n toimintasuhde on 80%.

Esimerkki 2

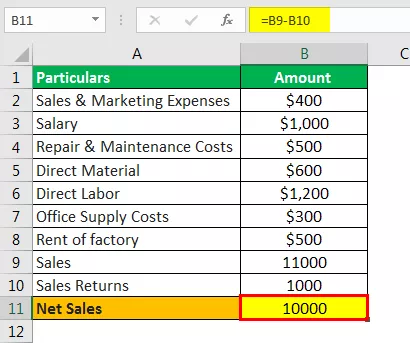

Radley Inc: n kustannuslaskija kävi läpi kirjanpitonsa. Hän sai selville, että tammikuussa syntyivät seuraavat kulut :

- Myynti- ja markkinointikulut: 400 dollaria

- Palkka: 1000 dollaria

- Korjaus- ja ylläpitokustannukset: 500 dollaria

- Suora materiaali: 600 dollaria

- Suora työ: 1200 dollaria

- Toimistotarvikekustannukset: 300 dollaria

- Tehtaan vuokra: 500 dollaria

Myynti oli 11 000 dollaria ja myyntituotot 1000 dollaria. Laske käyttösuhde.

Ratkaisu

Ensin meidän on laskettava liikevaihto

Liikevaihdosta

- = 11 000 dollaria - 1 000 dollaria

- Liikevaihto = 10000 dollaria

Liikekulut

= 400 dollaria + 1000 dollaria + 500 dollaria + 600 dollaria + 1200 dollaria + 300 dollaria + 500 dollaria

- Käyttökulut = 4500

Siksi toimintasuhde lasketaan seuraavasti:

= 4500/10000 * 100%

Huomautus

Korkokuluja ei lisätä, koska ne eivät ole toimintakuluja.

Esimerkki 3

Economist vertaa saman alan eri yritysten toimintasuhteita. Hän saa seuraavat tiedot: Laske kunkin yrityksen toimintakustannukset. Millä yrityksellä on korkein toimintatehokkuus?

| Yritys | Liikevaihdosta | Toimintasuhde |

| A | 50000 dollaria | 60% |

| B | 10000 dollaria | 70% |

| C | 40 000 dollaria | 50% |

| D | 10000 dollaria | 80% |

| E | 100 000 dollaria | 70% |

| F | 600 dollaria | 70% |

| G | 20000 dollaria | 40% |

Ratkaisu

Siksi käyttökustannukset voidaan laskea seuraavalla kaavalla:

Käyttökulut = Toimintasuhde * Liikevaihto

= 60% * 50000 dollaria

- Käyttökulut = 30000

Vastaavasti voimme laskea yritysten B, C, D, E, F ja G toimintakulut.

Yrityksellä, jolla on pienin toimintasuhde, on korkein toimintatehokkuus. Yrityksellä G on alhaisin toimintasuhde näistä yrityksistä. Siksi yrityksellä G on korkein toimintatehokkuus.

Laskin

Voit käyttää tätä laskinta

| Liikekulut | |

| Liikevaihdosta | |

| Toimintasuhdekaava | |

| Toimintasuhteen kaava = |

|

||||||||||

|

Osuvuus ja käyttötarkoitukset

- Jos toimintasuhde näyttää kasvavan ajanjaksolla, sitä pidetään negatiivisena merkkinä yritykselle. Se voi osoittaa, että kustannustenhallintajärjestelmä ei toimi kunnolla tai puuttuu kokonaan. Tällaisessa tilanteessa yrityksen on parannettava kustannustenhallintajärjestelmäänsä. Se varmistaa, että yrityksen katteet kasvavat ajan myötä.

- Toimintasuhteen lasku tietyllä ajanjaksolla nähdään positiivisena merkkinä. Se osoittaa, että toimintakustannusten osuus liikevaihdosta on pienempi, mikä tarkoittaa, että yritys työskentelee tehokkaammin.

- Yritysten välinen toimintasuhteen vertailu on tehtävä, koska se auttaa vertailemaan kahden saman alan yrityksen tehokkuutta. Normit vaihtelevat toimialoittain. Täten tietyn toimialan korkea suhde ei välttämättä päde toisella toimialalla.

- Yksi tämän suhteen rajoituksista on, että se ei ota huomioon velka- ja korkomaksuja. Toisin sanoen yrityksen pääomarakenne ei vaikuta tähän suhteeseen. Näin ollen kahdella yrityksellä, joiden mukaan ensimmäinen on velaton ja toinen voimakkaasti velkaantunut, on sama toimintasuhde, jos niiden toimintakustannukset ovat samat. Näin ollen analyysia suoritettaessa velkaantumisastetta on käytettävä yhdessä operatiivisen suhteen kanssa.