Mikä on liikevaihtosuhde-kaava?

Liikevaihtosuhteet mittaavat sitä, kuinka tehokkaasti tiloja, mukaan lukien organisaation varat ja velat, käytetään. Liikevaihtosuhde-kaava sisältää vaihto-omaisuuden liikevaihtosuhteen, saamisten liikevaihtosuhteen, sijoitetun pääoman liikevaihtosuhteen, käyttöpääoman vaihtosuhteen, omaisuuden liikevaihdon ja ostovelan vaihtosuhteen.

Varaston liikevaihtosuhde osoittaa, kuinka tehokkaasti varastoa hoidetaan tiettynä ajanjaksona.

Varaston liikevaihtosuhde = myytyjen tavaroiden hinta / keskimääräinen varasto.Saamisten liikevaihtosuhde osoittaa yrityksen tehokkuuden velkojen perinnässä.

Saamisten liikevaihtosuhde = luottomyynti / keskimääräinen myyntisaaminenSijoitetun pääoman vaihtosuhde ilmaisee tehokkuuden, jolla yritys käyttää sijoitettua pääomaansa myynnin perusteella.

Sijoitetun pääoman liikevaihtosuhde = myynti / keskimääräinen käytetty pääoma.Käyttöpääoma on yrityksen lyhytaikaisten varojen ja lyhytaikaisten velkojen ero. Käyttöpääoman liikevaihtosuhde osoittaa, kuinka tehokkaasti yritys tuottaa myyntiään käyttöpääomaansa nähden.

Käyttöpääoman liikevaihtosuhde = myynti / käyttöpääomaOmaisuuden vaihtosuhde on mittari yrityksen kyvystä käyttää varojaan tulojen tuottamiseen.

Omaisuuden liikevaihtosuhde = myynti / keskimääräinen varojen kokonaismäärä.Ostovelan liikevaihtosuhde mittaa sitä, kuinka nopeasti yritys maksaa takaisin toimittajilleen.

Ostovelat Liikevaihtosuhde = toimittajien ostot / keskimääräinen ostovelka

Liikevaihtosuhteiden selitys

# 1 - Varaston liikevaihtosuhde

Varaston vaihtosuhteen laskemiseksi meidän on suoritettava seuraavat vaiheet:

Vaihe 1: Meidän on laskettava myytyjen tuotteiden kustannukset. Myytyjen tavaroiden kustannukset lasketaan lisäämällä alkuvarasto jakson aikana tehtyihin ostoihin ja vähentämällä kauden loppuvarastot.

Myytyjen tavaroiden kustannukset = Varaston alku + Ostot kauden aikana - Varaston lopettaminen.

Vaihe 2: Keskimääräinen varasto on laskettava käyttämällä seuraavaa kaavaa:

Keskimääräinen varasto = avaava varasto + päätösvarasto / 2

Vaihe 3: Varaston vaihtosuhde on laskettava. Tulos voidaan saada käyttämällä seuraavaa kaavaa:

Varaston liikevaihtosuhde = myytyjen tuotteiden hinta / keskimääräinen varasto

# 2 - Saamisten liikevaihtosuhde

Saamisten liikevaihtosuhteen laskemiseksi meidän on noudatettava järjestelmällisesti alla mainittuja vaiheita:

Vaihe 1: Laske luoton kokonaismyynti. Luottomyynti on asiakkaiden tekemiä ostoja, joista maksu suoritetaan myöhemmin ja jotka viivästyvät.

Vaihe 2: Meidän pitäisi laskea keskimääräinen saaminen käyttämällä kaavaa:

Keskimääräinen myyntisaaminen = myyntisaamisen avaaminen + myyntisaamisen sulkeminen / 2

Vaihe 3 : Laske saamisten liikevaihtosuhde käyttämällä seuraavaa kaavaa:

Saamisten liikevaihtosuhde = luottomyynti / keskimääräinen myyntisaaminen

# 3 - Sijoitetun pääoman liikevaihtosuhde

Vaihe 1: Laske kokonaismyynti

Vaihe 2: Laske keskimääräinen käytetty pääoma seuraavalla kaavalla:

Keskimääräinen käytetty pääoma = Sijoitettu alkupääoma + Sijoitettu loppupääoma / 2

Vaihe 3: Laske sijoitetun pääoman liikevaihtosuhde käyttämällä seuraavaa kaavaa:

Sijoitetun pääoman liikevaihtosuhde = myynti / keskimääräinen käytetty pääoma

# 4 - Käyttöpääoman liikevaihtosuhde

Käyttöpääoman vaihtosuhteen laskemiseksi on noudatettava seuraavia vaiheita:

Vaihe 1: Laske kokonaismyynti. Tämä viittaa yrityksen tietyn ajanjakson aikana suorittaman myynnin kokonaismäärään.

Vaihe 2: Laske käyttöpääoma seuraavalla kaavalla:

Käyttöpääoma = lyhytaikaiset varat - lyhytaikaiset velat

Vaihe 3: Laske käyttöpääoman vaihtosuhde käyttämällä seuraavaa kaavaa:

Käyttöpääoman liikevaihtosuhde = myynti / käyttöpääoma

# 5 - Omaisuuden liikevaihtosuhde

Varallisuusvaihtosuhteen laskemiseksi meidän on noudatettava seuraavia vaiheita:

Vaihe 1: Selvitä myynti

Vaihe 2: Laske keskimääräinen varojen kokonaismäärä käyttämällä alla mainittua kaavaa:

Keskimääräinen kokonaisvarallisuus = Varojen avaaminen yhteensä + Varojen loppusumma / 2

Vaihe 3: Laske omaisuuden vaihtosuhde. Kaava voidaan laskea seuraavasti:

Omaisuuden liikevaihtosuhde = myynti / keskimääräinen kokonaisvarallisuus

# 6 - Ostovelan liikevaihtosuhde

Suorita seuraavat vaiheet ostovelan vaihtosuhteen laskemiseksi:

Vaihe 1: Selvitä toimittajan ostot

Vaihe 2: Laske keskimääräinen ostovelka. Tätä tarkoitusta varten tulisi käyttää seuraavaa kaavaa

Keskimääräinen ostovelka = Ostovelan avaaminen + Ostovelan sulkeminen / 2

Vaihe 3: Tässä vaiheessa ostovelan liikevaihtosuhde tulisi laskea käyttämällä kaavaa:

Ostovelat Liikevaihtosuhde = toimittajien ostot / keskimääräinen ostovelka

Esimerkkejä liikevaihtosuhde-kaavasta

Katsotaanpa yksinkertaisia edistyneitä käytännön esimerkkejä liikevaihtosuhteista sen ymmärtämiseksi paremmin.

Esimerkki 1

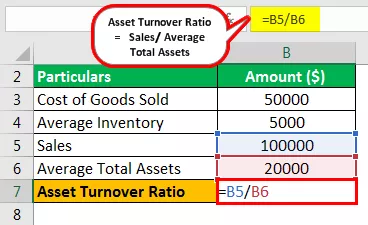

Georgia Inc. antaa sinulle seuraavat tiedot. Edellä mainittujen tietojen perusteella sinun on laskettava varaston liikevaihtosuhde ja omaisuuden liikevaihtosuhde.

- Myytyjen tavaroiden kustannukset: 50000

- Keskimääräinen varastomäärä: 5000

- Myynti: 100000

- Keskimääräinen varojen kokonaismäärä: 20000

Ratkaisu

Varaston liikevaihtosuhteen laskeminen

- = 50000/5000

Varaston liikevaihtosuhde on -

- Varaston liikevaihtosuhde = 10

Omaisuuden liikevaihtosuhteen laskeminen

= 100000/20000

Omaisuuden liikevaihtosuhde on -

- Omaisuuden liikevaihtosuhde = 5

Varaston liikevaihtosuhde on 10 ja omaisuuden liikevaihtosuhde 5.

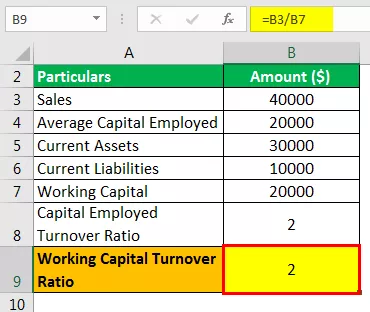

Esimerkki 2

Credence Inc. antaa seuraavat tiedot liiketoiminnastaan. Laske seuraava a) Sijoitetun pääoman liikevaihtosuhde. b) Käyttöpääoman liikevaihtosuhde.

- Myynti: 40000

- Keskimääräinen käytetty pääoma: 20000

- Lyhytaikaiset varat: 30000

- Lyhytaikaiset velat: 10000

Ratkaisu

Käyttöpääoman laskeminen

= 30000-10000

Käyttöpääoma tulee olemaan -

Käyttöpääoma = 20000

Sijoitetun pääoman liikevaihtosuhteen laskeminen

= 40000/20000

Sijoitetun pääoman liikevaihtosuhde

- Sijoitetun pääoman liikevaihtosuhde = 2

Käyttöpääoman liikevaihtosuhde

= 40000/20000

Käyttöpääoman liikevaihtosuhde on -

Käyttöpääoman liikevaihtosuhde = 2

Sijoitetun pääoman liikevaihtosuhde on 2 ja käyttöpääoman liikevaihtosuhde 2.

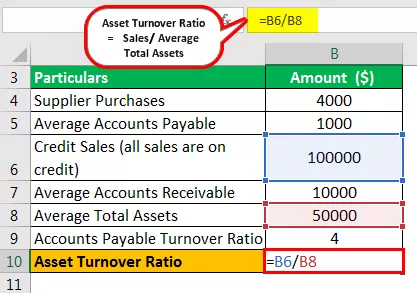

Esimerkki 3

Merwin Inc. antaa sinulle seuraavat taloudelliset tiedot vuodelle 2018. Laske seuraavat tehokkuussuhteet: a) Ostovelan liikevaihtosuhde. b) Omaisuuden liikevaihtosuhde. c) Saamisten liikevaihtosuhde.

- Toimittajan ostot: 4000

- Keskimääräinen ostovelka: 1000

- Luottomyynti (kaikki myynti tapahtuu luotolla): 100000

- Keskimääräinen myyntisaaminen: 10000

- Keskimääräinen varojen kokonaismäärä: 50000

Ratkaisu

Ostovelan liikevaihtosuhteen laskeminen

= 4000/1000

Ostovelan liikevaihtosuhde on -

- Ostovelan liikevaihtosuhde = 4

Omaisuuden liikevaihtosuhteen laskeminen

= 100000/50000

Omaisuuden liikevaihtosuhde on -

- Omaisuuden liikevaihtosuhde = 2

Saamisten liikevaihtosuhteen laskeminen

= 100000/10000

Saamisten liikevaihtosuhde on -

- Saamisten liikevaihtosuhde = 10

Osuvuus ja käyttötarkoitukset

Varaston vaihtosuhde osoittaa, kuinka nopeasti yritys pystyy siirtämään varastojaan. Saamisten liikevaihtosuhde osoittaa, kuinka nopeasti yritys pystyy muuttamaan saamisensa rahaksi. Sijoitetun pääoman liikevaihtosuhde osoittaa yrityksen kykyä tuottaa tuloja sijoitetusta pääomasta. Mitä korkeampi käyttöpääoman vaihtosuhde, sitä korkeampi on yrityksen tehokkuus käyttää lyhytaikaisia varoja ja velkoja myynnin tuottamiseen.

Alhainen omaisuuden vaihdon suhde osoittaa, että yritys ei hyödynnä varojaan tehokkaasti myynnin tuottamiseen. Kuinka monta kertaa yritys maksaa toimittajilleen jakson aikana, lasketaan ostovelkojen liikevaihtosuhde.

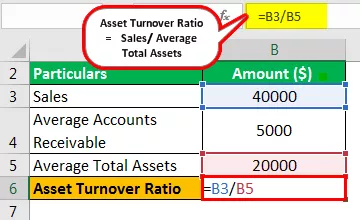

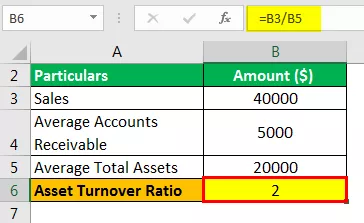

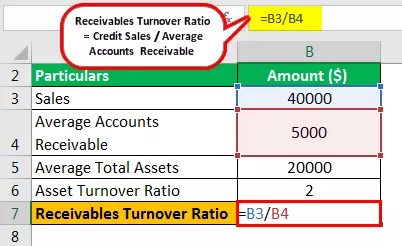

Liikevaihtosuhde-kaava Excelissä (Excel-mallilla)

Prudent Inc: n talouspäällikkö on kiinnostunut selvittämään erilaisia suhteita. Laske seuraavat suhteet olettaen, että kaikki myynti tapahtuu luotolla: a) Omaisuuden liikevaihtosuhde b) Saamisten liikevaihtosuhde.

Tiedot ovat seuraavat:

- Myynti: 40000 dollaria

- Keskimääräinen myyntisaaminen: 5000 dollaria

- Keskimääräinen varojen kokonaismäärä: 20000 dollaria

Ratkaisu

Vaihe 1: Lisää kaava = B3 / B5 soluun B6 varojen vaihtosuhteen laskemiseksi.

Vaihe 2: Paina Enter-painiketta saadaksesi tuloksen

Vaihe 3: Lisää kaava = B3 / B4 soluun B7

Vaihe 4: Paina Enter-painiketta saadaksesi tuloksen

Omaisuuden liikevaihtosuhde on 2 ja saamisten liikevaihtosuhde 8.