Varantovelvoitteen määritelmä

Varantovelvollisuus on likvidin käteisen rahamäärä suhteessa sen koko talletukseen, joka on pidettävä joko pankissa tai talletettuna keskuspankissa siten, että pankki ei voi käyttää sitä liiketoimintaan tai taloudelliseen toimintaan.

Keskuspankit ympäri maailmaa valtuuttavat sen jäsenpankkeihinsa säätelemään pankkien hallussa olevia turvakäteitä. Tämä kassavaranto palvelee monia eri tarkoituksia eri talouksissa. Yhdysvaltain keskuspankki on liittovaltion keskuspankki, jolla on valta tämän vaatimuksen suhteen Yhdysvalloissa. Vastaavasti Kiinan keskuspankki suorittaa samanlaisen tehtävän kiinalaisille pankeille.

Varantovelvoitteen komponentit

Varantovelvollisuus on nettokysynnän ja aikavelkojen (NDTL) funktio. NDTL perustuu lyhytaikaisiin talletuksiin, säästötalletuksiin, määräaikaistalletuksiin ja muihin velkoihin. Tätä mukautetaan myös muiden pankkien talletuksiin. NDTL: n kaavasta tulee:

NDTL = Kysyntävelat + aikavelat + muut kysyntä- ja aikavelat - talletukset muissa pankeissa

Laskenta voidaan tehdä käyttämällä nettokysyntää ja aikavelkoja.

Käteisvarantosuhde = Keskuspankin ylläpitämä kassavaranto / nettokysyntä- ja aikavelat

Esimerkkejä varantovaatimuksista

Alla on annettu esimerkkejä sen laskemisen ymmärtämiseksi paremmin.

Esimerkki 1

Oletetaan, että Yhdysvaltain ABL-niminen pankki edellyttää keskuspankin ylläpitävän 9,2 prosentin kassavaraa. Pankki ilmoittaa nettokysyntänsä ja aikavelkojensa olevan 100 miljoonaa dollaria. Mikä on varannon määrä, jonka pankki asettaa liittovaltion varantoon?

Ratkaisu:

Koska liittovaltion varalla on 9,2 prosentin kassavaraa koskeva säännös, sitä sovelletaan ABL-pankin nettokysyntään ja aikavelkoihin. Pankki pitää 9,2 prosenttia 100 miljoonan dollarin NDTL-varannosta.

Kassavaraus NDTL: ää vastaan

- = 100 dollaria * 9,2%

- = 9,2 dollaria

Siten se ylläpitää 9,2 miljoonaa dollaria keskuspankin holvissa.

Esimerkki 2

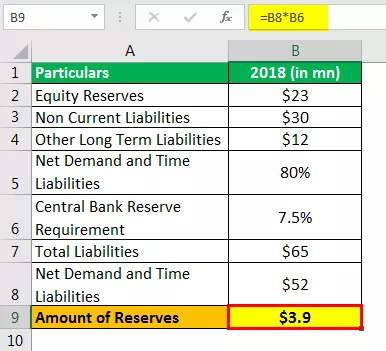

Meksikossa sijaitsevalle pankille, Smith and Sons Limited, on annettu 7,5 prosentin varantovelvollisuus sen nettokysynnästä ja aikaveloista (NDTL). Jos sen taseessa on seuraavat velat (ks. Taulukko) ja 80 prosenttia voidaan kohdistaa NDTL: lle, tehdäänkö laskelma saadaksesi määrän, jonka sen tulisi pitää varantovelvoitteen kannalta?

Kaikki luvut ovat Yhdysvaltain dollareina.

Ratkaisu

Edellä olevasta taulukosta voidaan päätellä pankin taseessa olevat velat. Varantovelvollisuus on nettokysynnän ja aikavelkojen (NDTL) funktio, joten jälkimmäinen voidaan saada prosenttiosuutena kokonaisveloista.

Velat, nettokysyntä ja aikavelat yhteensä

- Siten kokonaisvelat = 23 miljoonaa dollaria + 30 miljoonaa dollaria + 12 miljoonaa dollaria = 65 miljoonaa dollaria.

NDTL = 80% kaikista veloista, mikä on 80% 65 miljoonasta dollarista

Varantovelvollisuus = 5% NDTL: stä.

Varausmäärä

- = 3,9 dollaria

Joten pankin on tehtävä varauksia Meksikon keskuspankilla = 3,9 miljoonaa dollaria.

Edut

- Pitkään pankkitoiminnan historiassa varantovelvoitteet auttoivat keskuspankkeja säätelemään rahan liikkumista. Sitä pidetään nyt hyödyllisenä korkojen (luotonkorot) kurissa pitämisessä. Keskuspankit eivät kuitenkaan välttämättä valtuuta näitä korkoja, mutta vaikuttavat niihin tai vaikuttavat niihin.

- Se ohjaa myös muita korkoja, joita pankit käyttävät keskenään. Esimerkiksi LIBOR - Lontoon pankkien välinen tarjottu korko.

- Se on myös toimenpide pitää järjestelmän likviditeetti skannerin alla.

- Sitä voidaan käyttää myös välineenä inflaation torjunnassa.

Rajoitukset

- Käteisvarantoprosentissa ei oteta huomioon lyhytaikaisia varoja ja muita markkinakelpoisia arvopapereita, joita pidetään myös erittäin likvideinä. Siksi se ei anna oikeaa kuvaa pankin likviditeetistä.

- Huonosti hoidettu varanto voi aiheuttaa talouden hidastumisen ja / tai rahoituslaitosten sattumanvaraiset toimenpiteet.

- Suurin osa nykyaikaisista taloustieteilijöistä on eri mieltä varantovelvoitteen käsitteestä rahan liikkeen hallitsemisesta. He luulevat, että pankkialueen toimivuuden kasvaessa tällaisilla vaatimuksilla on vähemmän rooli rahan liikkeen sääntelyssä.

Haitat

- Varantovelvoitteiden jatkuva nousu tai lasku voi aiheuttaa sijoittajien hengen heikentymisen. Heistä tulee joskus kriittisiä sijoittajapiireissä.

- Näitä vaatimuksia muutetaan vain silloin, kun niitä tarvitaan tiukasti, koska niiden toteuttaminen voi olla kallista.

Tärkeitä seikkoja

- Jos keskuspankkien varantovelvollisuus on korkea, jäsenpankit tuottavat vähemmän voittoja, koska niillä on korkeampi määrä keskuspankkien säilössä. Päinvastoin, voitot ovat korkeat, jos tämä vaatimus on pienempi.

- Pankit lainaa varoja keskuspankilta sekä toisiltaan. Pankkien keskuudessa lainatut ja lainatut varat tunnetaan liittovaltion rahastoina. Ja veloitettavaa korkoa kutsutaan Fed-varojen koroksi.

- Kaikilla rahoituslaitoksilla, joilla on vaaditut varat ylittävät määrät, sanotaan olevan ylimääräisiä varoja.

Johtopäätös

Varantovelvoitteet eivät välttämättä aina ole tarkoituksensa mukaisia. Kuten vuosien 2008–2009 finanssikriisin aikana havaittiin, matalat korot ja vaatimusten pienentäminen eivät voineet ilmetä tarkoituksenmukaisina laajentumistaktiikoina. Se johtui yleisestä epäluottamuksesta, jota ei voitu kompensoida näiden vaatimusten avulla.

Maat, kuten Yhdysvallat, Intia ja Japani, ovat saaneet keskuspankkien - Yhdysvaltain keskuspankin, Intian keskuspankin ja Japanin keskuspankin - toimeksiannon varantovaatimuksista. Yli 124,2 miljoonan dollarin velan osalta Yhdysvaltain keskuspankki vaatii pankkeja varaamaan 10 prosenttia, mikä on voimassa 17.1.2019 alkaen. Yhdysvalloissa alaraja on 2 miljoonaa dollaria, jonka alapuolella rahoituslaitosten ei tarvitse noudattaa tällainen vaatimus

Viimeisen kahden vuosikymmenen aikana Intian keskuspankki on ollut keskimäärin 5,41% käteisvarantovaatimuksen vuoksi. On maita, joissa ei vaadita käteisvarojen pitämistä. Esimerkiksi Hongkongissa, Yhdistyneessä kuningaskunnassa ja Australiassa ei ole tällaisia vaatimuksia.